一、单、多晶硅市场份额历史数据

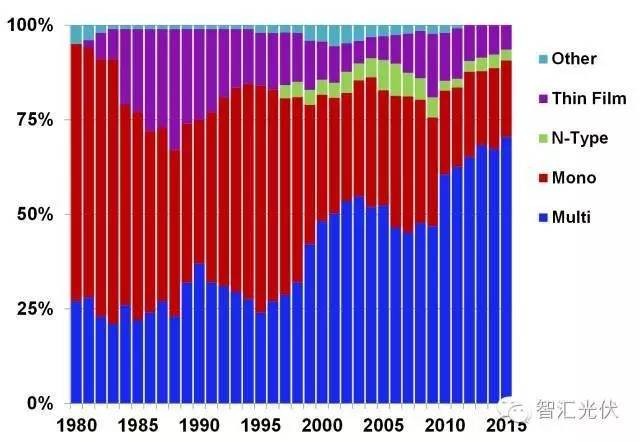

多个渠道的数据证明,在近20年光伏组件的市场份额中,多晶硅组件以其优良的性价比,一直牢牢占据领先地位。下图是35年来(1980~2015年)各类光伏组件市场份额。

图1:全球范围内各类光伏组件市场份额(1980~2015年)

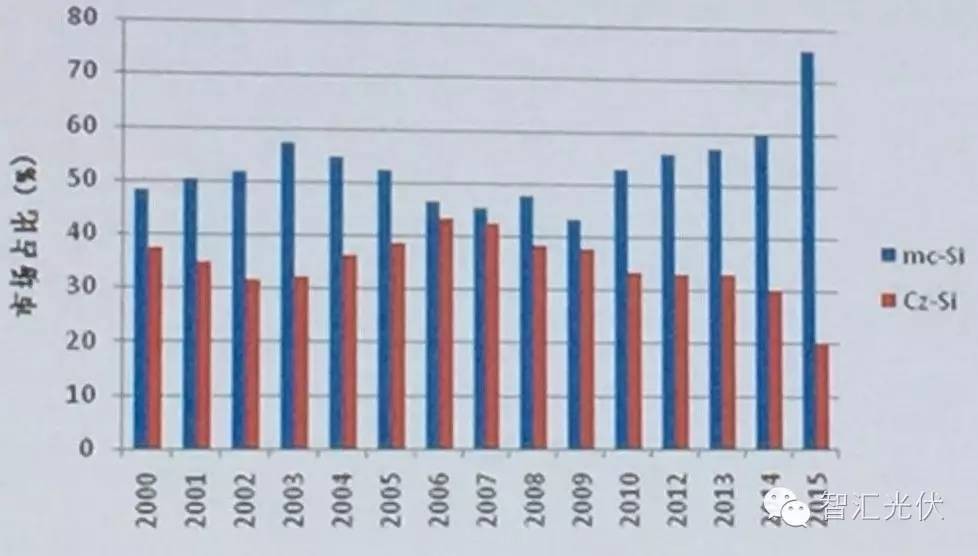

图2:各类光伏组件市场份额(2000~2015年)

然而,2016年开始,国内多晶硅组件的市场份额可能由2015年的不足20%上升到25%~30%之间!2017年上半年国内单晶硅组件的市场份额甚至可能会接近多晶硅组件!

个人认为,这主要是由国内的两个政策因素造成的:

领跑者基地

竞争性配置办法

二、政策影响单、多晶硅市场

1、领跑者基地对光伏组件市场份额的影响

领跑者基地的评分标准中,一个非常重要的标准就是光伏组件的转换效率。其中,

单晶硅组件要求>17%、多晶硅组件要求>16.5%

根据机构调研:就目前整体的技术水平而言,

国内一线企业生产的单晶产品80%以上的单晶硅产线能达到领跑者要求,部分企业甚至90%以上的产品可以达标;

而仅有30%的多晶硅产线能达到领跑者要求。

本文统计了除张家口以外其他7个领跑者基地的评分标准,其中:

“重点设备技术先进性”占8分,主要规定就是:承诺光伏组件转化率达到国家公布的“领跑者”指标得5分,使用光伏电池前沿技术(包括PERC、黑硅、N型、IBC、HJT、MWT)可增加3分。

显然,这十分有利于单晶硅组件在领跑者项目中的应用。

以今年6月份并网的大同领跑者基地为例:

共使用了1016MW的光伏组件。其中,

单晶硅组件609MW,多晶硅组件407MW,前者占比60%。

单晶硅组件占优势,将成为2017年领跑者项目中的普遍现象。

2、竞争性配置办法对光伏组件市场份额的影响

2016年开始,全国地面光伏电站的指标分配开始全面采用“竞争性配置办法”。

本文统计了10个省份的竞争性分配的评分标准。与领跑者基地的评分标准类似,河北、内蒙古等4个省份都以光伏组件的转化效率为基准进行打分,效率越高的得分越高。

显然,80%以上达到领跑者标准的单晶硅组件更容易在此项拿到高分。

3、上游市场的影响

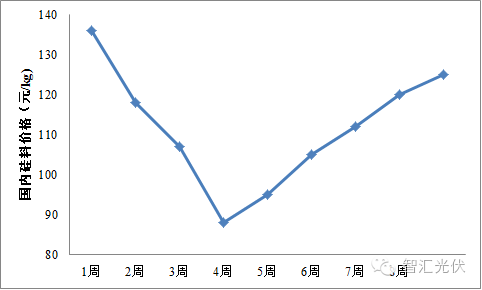

除了上述政策因素以外,上游的成本因素可能也是单晶硅市场份额提升的一个原因。金刚线切割技术,大大降低了单晶硅组件的成本。根据杨德仁教授的分析,以硅料价格140元/kg为分界线,

硅料价格>140元/kg时,单晶硅成本占优势;

硅料价格<140元/kg时,多晶硅成本占优势;

近两个月来,受供需关系的影响,国内硅料价格出现深V变化。下图为最近2个月(8周)的硅料价格变化曲线。

图3:单近2个月硅料价格的变化曲线

目前,硅料价格已经上涨到130元/kg左右,在此价格下,多晶硅的价格优势不明显。近2个月来,单晶硅、多晶硅组件的单瓦价格差异一直控制在0.1~0.15元/W之间。在大型招标中,差值甚至只有几分钱。如国电投的800MW招标中,单晶硅组件与多晶硅组件的单位价格中位数只相差6分~1毛。

在这个价格差异下,单晶硅由于节省BOS成本,和多晶硅的系统造价基本相同。然而,单晶硅在减少位错、减少杂志、控制晶界等性能方面具有明显的优势。

因此,目前成本基本相同,但单晶硅性能好,可能是单晶硅市场占有率增加的另一原因。

三、已知招标结果情况

1、江苏省内“领跑者”应用情况

根据江苏省公布的内“领跑者”中标情况公示,共330MW项目。其中:

江苏电力等4家企业共230MW项目承诺使用单晶硅组件;

仅阿特斯的30MW项目承诺使用多晶硅组件;

另有2家企业的70MW项目现在不确定使用单晶还是多晶。

因此,江苏省内330MW的领跑者项目中,单晶硅的占比将在70~91%之间。

2、国电投集团招标

2016年9月21日,国家电力投资集团公司公示了2016年度第54批集中招标结果。具体如下表所示。

表1:国电投集团招标的中标情况

从上表可以看出:

领跑者350MW全部采用了单晶硅组件;

普通项目中,除了50MW不确定使用单晶还是多晶以外,其余400MW中66%使用了单晶硅组件,仅34%使用多晶硅组件。

综合来看,此次招标中,单晶硅组件占了77%~83%。

根据领跑者基地公布的中标情况,国电投中标总容量为380MW,预计将全部使用单晶硅组件。

在北控、中广核等其他大型光伏投资企业的中标企业公示中,也可以初步判断,单晶硅组件应该占有较大的比例。

35GW领跑者中标企业意愿调研

根据完成招标的5GW领跑者基地项目的中标情况,除了晶科、协鑫、天合、阿特斯、英利、东方日升、林洋、正泰等自己生产组件的企业,剩余3.37GW企业中,计划使用单晶硅组件的约为2.77GW,约为82%。

四、主要结论

1、2017年上半年单晶硅组件市场份额可能达到50%

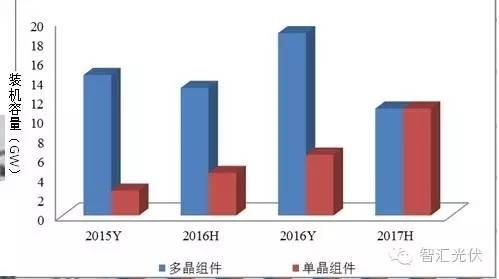

2016年,国家能源局一共下发了23.83GW的光伏项目指标,其中:

1)由于部分省份去年实行先建先得方案,部分建成项目未获得2015年的指标而被安排到2016年规模指标,这类项目共有37.64万kW;

2)部分项目地方政府要求今年年底前即将建成,这类项目共有115.5万kW。

其余大部分项目,约22GW将会在2017年中左右建成并网。

根据机构统计,其中:

5GW的领跑者项目,保守估计,约60%以上的规模将采用单晶硅组件。

5.16GW的扶贫项目中,将以多晶硅组件为主。

11~12GW的普通项目,由于竞争性配置办法的影响,约有25%会使用单晶硅组件。

总体而言,2017年上半年的单晶硅组件有可能占据50%的市场份额,如下图所示。

图4:单晶、多晶市场装机容量的估计

2、目前国内单晶硅上游已经火爆

而近期的上游市场情况,也反证了这一判断。根据盖锡咨询的调研:

本周硅片环节价格直接跳涨,单晶硅片主流报价在5.55-5.6元/片。单晶硅片企业反馈目前是基于11月份的订单在和客户报价,10月份的订单早就在月初就签完没有余量可签。目前市场上需求井喷,企业反馈供货紧张。同期多晶硅锭和单晶硅棒变得及其抢手,尤其是单晶硅棒,基本是疯抢状态。

本周单晶组件报价3.25-3.3元/W,一线企业反馈,库存消化较快,之前的库存基本上都是亏本出货套现,目前企业满产的情况下,都是已有订单在产,如果要插单交货,一定是全款现货价。

|

狗万man05 .com

|

苏公网安备 32040202000097号

苏公网安备 32040202000097号